L’an dernier, une étudiante sénégalaise de l’Université du Québec à Chicoutimi (UQAC), Awa Cheikh Diop, a dû quitter le Canada avec une dette de 100 000 dollars contractée à la suite d’un accouchement prématuré. La compagnie d’assurance Desjardins, sous entente avec l’UQAC, l’UdeM et de nombreuses universités québécoises, a refusé de couvrir ses frais d’hospitalisation, indiquant que la conception de l’enfant avait eu lieu lors d’un voyage hors du Canada. C’est cette affaire, entre autres, qui a incité l’AVEQ à publier un rapport sur l’assurance maladie des étudiants internationaux au Québec, excluant les étudiants français, belges et provenant de neuf autres pays* avec lesquels le Québec a des accords bilatéraux.

À l’UdeM, les étudiants étrangers doivent payer 972 $ par année pour être assurés et selon une loi provinciale, ils doivent souscrire à une assurance médicale durant toute leur scolarité pour obtenir leur visa. La porte-parole de l’UdeM, Geneviève O’Meara, affirme qu’il n’est pas du ressort du Bureau des étudiants internationaux (BEI) de négocier avec les compagnies d’assurance. « L’ancienne CREPUQ a négocié il y a plusieurs années une entente avec un assureur au nom d’un consortium d’universités dont l’UdeM fait partie, affirme-t-elle. Depuis que la CREPUQ n’existe plus, c’est un comité du BCI qui s’en charge. » Le Bureau de coopération interuniversitaire (BCI) a affirmé ne plus faire d’interventions publiques sur ce sujet et a dirigé Quartier Libre vers la caisse Desjardins. De son côté, la Caisse populaire affirme avoir répondu à l’appel d’offres du BCI et a dressé des contrats collectifs fidèles aux demandes et besoins du « preneur », soit l’Université. D’après un de leurs représentants, ce type de contrat est renégocié avant chaque année scolaire.

La clause préexistante

L’AVEQ proteste contre le flou qui entoure les critères de couverture médicale alors que les étudiants internationaux n’ont d’autre choix que d’y souscrire. Chez Desjardins, il existe une clause dite « d’états de santé préexistants », où la couverture des étudiants ne peut dépasser 10 000 $. « Qu’est-ce qu’une clause préexistante ? Définissez-moi ça. Ça ne veut rien dire, s’indigne le coordonnateur général de l’AVEQ, Christopher Gyorffy. Les assureurs se donnent le droit de ne pas couvrir, sous certains critères qu’ils définissent eux-mêmes. Ils manquent de transparence parce qu’il n’y a pas de processus de négociation, et les ententes ne sont pas publiques. »

D’après un représentant du service à la clientèle des assurances Desjardins, une cause préexistante implique toute condition de santé potentiellement problématique ayant été contractée avant le début de la couverture, excepté l’asthme ou le diabète qui sont toujours couverts. Lorsqu’un étudiant tombe malade, le bureau d’assurance a accès au dossier médical de l’étudiant pour établir s’il existe, ou non, des états de santé préexistants à la couverture de celui-ci. Ce terme jugé opaque par le coordonnateur de l’AVEQ permet aux assurances de ne pas couvrir entièrement certains cas coûteux.

Pour la vice-présidente adjointe de l’Association canadienne des compagnies d’assurance de personnes (ACCAP-Québec), Suzie Pellerin, les « états de santé préexistants » sont en fait calculés une fois qu’un étudiant est malade, de manière individuelle. « Dans le cadre d’une assurance privée au bénéfice d’un groupe, l’assurance peut ajouter ce genre de conditions dans le contrat, affirme-t-elle. Si l’étudiant juge que les conditions de son contrat ne sont pas suffisantes, il peut alors souscrire à une autre assurance de manière individuelle. »

Des cas problématiques

Un doctorant en sciences économiques à l’Université Concordia originaire d’Iran, Puya, s’est exprimé lors de la conférence de presse de l’AVEQ. « J’ai contacté la Croix bleue il y a deux semaines pour savoir si ma chimiothérapie était couverte et j’ai attendu au moins dix jours la réponse, explique-t-il. En me rendant à l’hôpital pour ma première session de chimiothérapie, ils m’annoncent que je ne suis pas couvert et que la séance est annulée. » S’il a finalement reçu un courriel positif quant à la couverture de la Croix Bleue, l’étudiant souligne le manque de communication entre les hôpitaux et les assureurs, puisque les étudiants internationaux sont normalement couverts en cas de chimiothérapie. « Je ne suis toujours pas sûr que je serai couvert pour tout ! ajoute-t-il. J’ai l’impression que dans leurs termes, il y a deux cas de cancers, l’un qu’ils couvrent et l’autre qu’ils ne couvrent pas. » L’incertitude et les délais de réponse auxquels font face les malades peuvent ainsi être problématiques, considérant que les étudiants étrangers n’ont pas les moyens d’avancer les frais associés à leurs soins.

Chez la compagnie d’assurances Croix bleue Medavie, on reconnaît que ce genre de situation peut se produire. « C’est le preneur qui détermine ce qui est couvert ou pas, et ensuite à nous de l’appliquer et de l’interpréter, affirme la conseillère principale en communications Geneviève Cyrenne, sans commenter de cas précis. Il peut arriver qu’on pense a priori qu’un cas n’est pas couvert, mais qu’une analyse plus poussée nous permette ensuite de réaliser le contraire. »

Le rapport de l’AVEQ confirme cette volonté des étudiants. « Les étudiants et étudiantes internationaux veulent se sentir en sécurité de façon à ne pas mettre leur santé en danger et d’éviter de faire des examens médicaux importants car ils/elles n’ont pas l’argent pour payer à l’avance les coûts des examens ou parce qu’ils/elles savent que ce service médical n’est pas couvert par leur police d’assurance », est-il indiqué dans le rapport. Toujours selon l’AVEQ, les étudiants et étudiantes qui se trouvent souvent dans une situation financière précaire souhaitent se libérer de ces charges financières supplémentaires alors que leur facture d’assurance maladie dépasse déjà leurs moyens financiers.

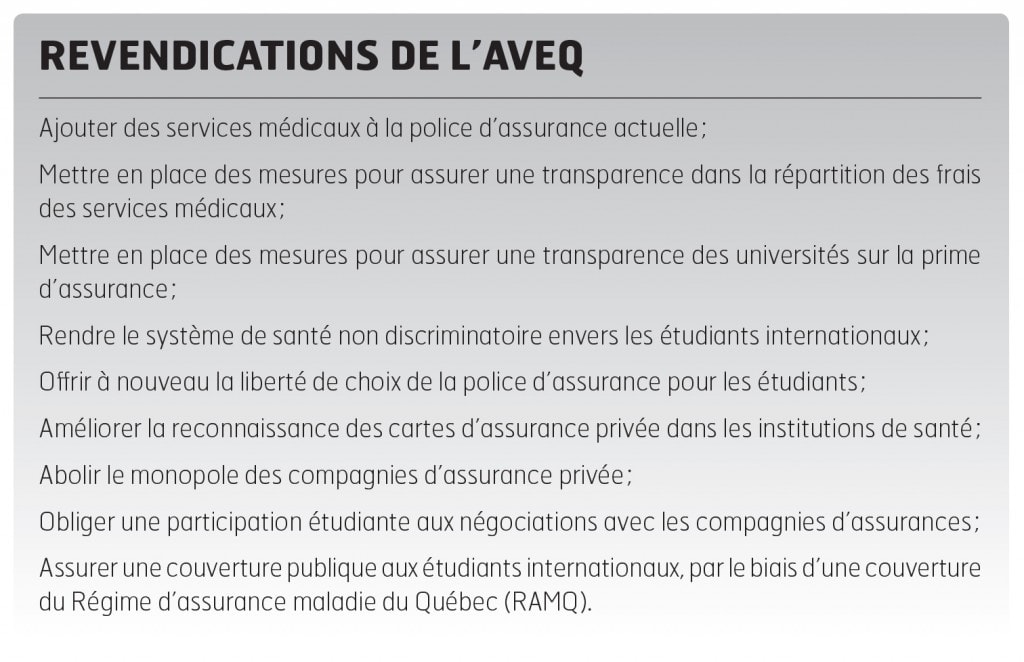

Des associations telles que l’AVEQ revendiquent le droit des étudiants étrangers de souscrire à la RAMQ, assurance publique, au même titre que les Québécois, ou du moins de mettre fin au caractère monopolistique de ces assurances en rendant les négociations et ententes publiques. Cette politique n’est pas universelle au Canada, comme l’indique le rapport publié par l’AVEQ en mentionnant que l’Alberta, la Colombie-Britannique, le Manitoba, Terre-Neuve-et-Labrador, la Saskatchewan et les Territoires du Nord-Ouest permettent aux étudiants internationaux d’adhérer à leurs régimes d’assurance maladie provinciaux.

* Pays exemptés : France, Belgique, Luxembourg, Grèce, Danemark, Suède, Norvège, Finlande, Portugal et Roumanie.