L’UdeM investit, directement ou indirectement, dans des compagnies qui exploitent des énergies fossiles via son Régime de retraite (RRUM) et son fonds de dotation. Le premier consiste en un portefeuille de 4,8 milliards de dollars pour garantir des rentes à ses bénéficiaires retraités. De cette enveloppe, 78,7 millions de dollars étaient consacrés à des actifs dans les hydrocarbures en décembre 2020, selon l’attachée de presse du Bureau des communications et des relations publiques, Julie Cordeau-Gazaille. Le rapport annuel de 2020 du RRUM ne fait mention d’aucune industrie fossile parmi les principaux titres financiers de l’Université. Toutefois, dans celui de 2019, les pétrolières Canadian Natural Resources, Suncor et Cenovus font partie de ses dix investissements canadiens les plus importants.

Le fonds de dotation, pour sa part, est constitué de dons philanthropiques et sert à financer des projets de recherche ou encore à offrir des bourses d’études. Pour en assurer la croissance et la pérennité, un comité de gestion administre un portefeuille de 390,6 millions de dollars d’actifs, selon son rapport annuel 2020-2021. Le document fait notamment état de millions de dollars en actions des géants pétroliers Canadian Natural Resources, Suncor et Royal Dutch Shell. En décembre 2020, un total de 14,1 millions de dollars était investi dans les hydrocarbures, toujours selon Mme Cordeau-Gazaille.

Des investissements contestés

Alors que plusieurs universités québécoises, dont l’Université Laval et l’Université Concordia, ont pris des engagements pour se désinvestir du secteur des hydrocarbures, plusieurs membres de la communauté udemienne remettent en question les actifs de l’UdeM dans celui-ci. En octobre dernier, le regroupement étudiant dans la lutte contre les changements climatiques L’Écothèque a lancé une pétition pour que l’Université se départisse de ses investissements fossiles, laquelle a recueilli plus de 4 000 signatures. La campagne de mobilisation a atteint son point culminant le 16 février dernier, dans le cadre d’une manifestation qui a rassemblé une centaine d’étudiant·e·s et de professeur·e·s au pied du pavillon Roger-Gaudry. « L’Université montre une image très environnementale et écosociale, mais derrière ses belles paroles, elle continue à investir dans les énergies fossiles », déplore l’étudiant au baccalauréat en science politique et membre de L’Écothèque Quentin Lehmann.

En tout, une vingtaine d’associations étudiantes appuient ces revendications. Le Syndicat général des professeurs et professeures de l’UdeM (SGPUM) a également apporté sa voix au mouvement. Lors de son conseil syndical du 17 décembre dernier, il demandait à l’UdeM de « se désinvestir des énergies fossiles, en commençant par le fonds de dotation, pour le 1er janvier 2023 ». « Nous n’avons pas de politique de désinvestissement du secteur des énergies fossiles pour le fonds de dotation, mais c’est un enjeu qui reste à l’étude de manière continue », affirme la porte-parole de l’UdeM, Geneviève O’Meara.

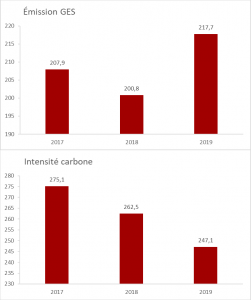

L’intensité carbone remise en question

| L’intensité carbone |

|

L’intensité carbone est une mesure qui exprime les émissions de GES d’une compagnie pour chaque dollar de revenu qu’elle engrange. Dans le cas d’un portefeuille d’investissements, elle représente la moyenne pondérée de l’intensité carbone de chaque actif. Pour diminuer son intensité carbone, deux choix s’imposent aux pollueurs : réduire leurs émissions de GES ou devenir plus rentables. Source : Rapport sur l’implantation de la Politique en matière d’investissement responsable et des principes pour l’investissement responsable du fonds de dotation de l’UdeM (2020) |

L’UdeM n’est toutefois pas inactive face à la crise climatique. Elle prévoit notamment de réduire, d’ici 2030, l’intensité carbone de son Régime de retraite et de son fonds de dotation de 35 % par rapport à son niveau de 2019, avec une cible intérimaire de 20 % d’ici 2025.

Or, l’intensité carbone est une mesure indirecte des émissions de gaz à effet de serre (GES) produites par un portefeuille d’investissement, car elle prend en compte les revenus des entreprises. Plus les profits sont élevés, plus l’intensité carbone est faible. « Il faut se méfier de tous les indicateurs d’intensité », avertit le professeur au Département de science de la décision de HEC Montréal et titulaire de la Chaire de gestion du secteur de l’énergie, Pierre-Olivier Pineau. « Quand on regarde l’intensité carbone, ça ne garantit pas qu’il y ait des réductions absolues [d’émissions] de gaz à effet de serre », ajoute-t-il. Néanmoins, il considère que viser une diminution de l’intensité carbone joue un rôle, dans la mesure où cet objectif encourage les gestionnaires à investir dans d’autres secteurs que celui des hydrocarbures.

Le professeur au Département de finance de HEC Montréal Valeri Sokolovski ne partage pas cet avis. « L’intensité carbone est un mensonge, dans le sens qu’elle dissimule les pollueurs », affirme-t-il. À titre d’exemple fictif, il donne celui d’une compagnie pétrolière dont le chiffre d’affaires est si élevé que son intensité carbone devient minime, alors même qu’elle contribue au rejet de millions de tonnes de CO2 dans l’atmosphère. « Cette mesure est appréciée du milieu financier, car elle lui permet de ne pas changer ses pratiques, poursuit-il. Elle lui permet de faire du greenwashing. » Si l’objectif est de réduire les émissions de GES, M. Sokolovski estime que viser une diminution de l’intensité carbone est une fausse route.

Contradictions et inertie

Source : Rapport annuel 2019 du RRUM

À de nombreuses reprises, l’UdeM a pris des engagements pour lutter contre le réchauffement climatique. Par exemple, l’année dernière, elle s’est jointe au mouvement international universitaire Race to Zero, promettant ainsi d’atteindre la carboneutralité d’ici 2040. De même, en octobre 2021, l’Alliance U7+, laquelle regroupe 45 universités des pays du G7, dont l’UdeM, a adopté une série de résolutions écologiques, parmi lesquelles la réduction des émissions de GES d’origine tierce, comme les investissements dans les énergies fossiles.

Le professeur au Département d’anthropologie de l’UdeM Adrian L. Burke estime que les actifs fossiles de l’Université sont en contradiction avec les engagements qu’elle prend. Celui qui siège également au Comité de retraite du RRUM perçoit une réticence de la part de l’Université à se départir de ses investissements fossiles, ce qui, à ses yeux, devrait pourtant être une priorité. « Je sens qu’il y a toujours, en 2022, une grande inertie, confie-t-il, en pesant sciemment ses mots. J’ai fait des propositions et je trouve que le Comité de retraite ne semble pas voir l’urgence à laquelle nous sommes confrontés. »

Les arguments de M. Burke pour le désinvestissement ne relèvent pas que d’une considération éthique. Il estime que posséder des actifs liés aux hydrocarbures n’est pas viable sur le long terme, car ceux-ci sont appelés à perdre en valeur dans les prochaines décennies. « Même des méga-investisseurs comme BlackRock ont décidé d’arrêter d’investir dans les énergies fossiles », illustre-t-il.

Efficace, le désinvestissement ?

Même si tous les experts rencontrés conviennent de l’importance de diminuer les émissions de GES des portefeuilles de l’UdeM, certains ne voient pas du même œil que M. Burke le désinvestissement. « Pour moi, une stratégie de désinvestissement n’est pas une stratégie efficace pour lutter contre les changements climatiques, avance M. Pineau. Je ne dis pas qu’il ne faut pas le faire, je dis que ce n’est pas efficace. » Il trace un parallèle avec les appels à encourager le commerce équitable qui, selon lui, n’ont pas réussi à établir une justice sociale pour les travailleur·euse·s.

« L’objectif zéro n’est peut-être pas le bon, nuance M. Sokolovski. Les investisseurs peuvent avoir un impact positif sur l’environnement, sans pour autant se départir de l’entièreté de leurs actifs fossiles. » Selon lui, conserver une faible partie des investissements dans les hydrocarbures est une sorte de filet de sécurité, car c’est un secteur qui est encore lucratif. Néanmoins, il convient que les impératifs de rentabilité doivent laisser davantage de place aux considérations éthiques.

Les citations de Valeri Sokolovski ont été librement traduites de l’anglais.